Указ президента №313 от 11.07.12. Практические рекомендации

Рассмотрим поэтапно, какие действия должны предпринять юридические лица и индивидуальные предприниматели с 1 августа 2012 г. в сфере обращения со вторичными материальными ресурсами согласно нормам Указа Президента РБ от 11.07.2012 № 313 «О некоторых вопросах обращения с отходами потребления» (далее - Указ № 313).

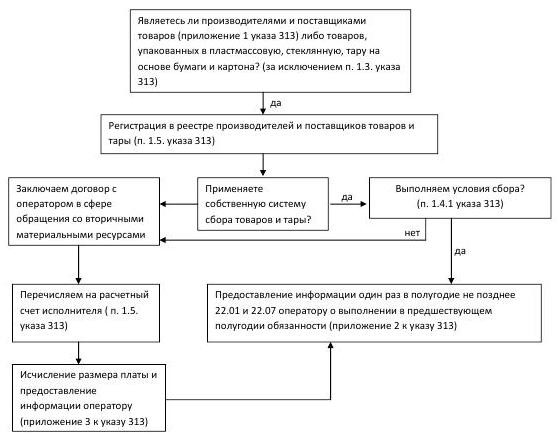

Этап 1. Определение обязанностей в области обеспечения сбора, обезвреживания и (или) использования отходов

Обязанность по обеспечению сбора, обезвреживания и (или) использования отходов, образующихся после утраты потребительских свойств товаров, а также пластмассовой, стеклянной тары, тары на основе бумаги и картона, в которую упакованы ввезенные потребительские товары, установлена для юридических лиц и индивидуальных предпринимателей, осуществляющих производство товаров, перечисленных в приложении 1 к Указу № 313, ввоз этих товаров, а также ввоз потребительских товаров, упакованных в пластмассовую, стеклянную тару, тару на основе бумаги и картона.

Этап 2. Обеспечение сбора, обезвреживания и (или) использования отходов

Сбор, обезвреживание и (или) использование отходов можно обеспечить 2 способами:

1) путем применения собственной системы сбора отходов;

Этап 3. Расчет платы за организацию обезвреживания и (или) использования отходов товаров и тары

Объектом обложения экологическим налогом признается производство и (или) ввоз товаров, перечисленных в приложении 1 к Указу № 313, а также ввоз потребительских товаров, упакованных в пластмассовую, стеклянную тару, тару на основе бумаги и картона, после утраты потребительских свойств которых образуются отходы, оказывающие вредное воздействие на окружающую среду и требующие организации систем их сбора, обезвреживания и (или) использования.

База для расчета платы определяется как фактические объемы производства и (или) ввоза пластмассовой, стеклянной тары, тары на основе бумаги и картона, после утраты потребительских свойств которых образуются отходы, оказывающие вредное воздействие на окружающую среду.

Размер платы, вносимой производителями и поставщиками на текущий (расчетный) счет оператора за организацию сбора, обезвреживания и (или) использования отходов товаров и тары, поручено утвердить Совету Министров РБ до 1 августа 2012 г.

Рассмотрим расчет платы за организацию обезвреживания и (или) использования отходов товаров и тары на следующем условном примере.

| Пример Согласно данным бухгалтерского учета общество с ограниченной ответственностью (далее - ООО) «Август» в августе-сентябре 2012 г. осуществило следующие хозяйственные операции: 1) отгрузило со склада ранее произведенные боксы из пластмассы для упаковки товаров (код единой Товарной номенклатуры внешнеэкономической деятельности таможенного союза (далее - ТН ВЭД ТС) 3923) общей массой 10 т; 2) приняло на учет банки для консервирования стеклянные (код ТН ВЭД ТС 7010), ввезенные из-за пределов таможенного союза (дата выпуска товаров в соответствии с таможенными процедурами выпуска для внутреннего потребления - 9 августа 2012 г.) общей массой 5 т; 3) 20 августа 2012 г. оприходовало на склад товар, ввезенный с территории Российской Федерации, - краску для волос (код ТН ВЭД ТС 3305), упакованную в картонную тару (стоимость товаров и тары без учета налога на добавленную стоимость - 50 000 000 руб.). Организация избрала способ исполнения обязательств по обеспечению сбора, обезвреживания и (или) использования отходов товаров и тары путем внесения на текущий (расчетный) счет оператора платы исходя из объема произведенных и реализованных на территории Республики Беларусь и (или) ввезенных товаров, пластмассовой, стеклянной тары, тары на основе бумаги и картона. Размер платы установлен: • за производство товаров и тары из пластмассы - 300 000 руб. за 1 т; • за ввоз товаров из стекла - 180 000 руб. за 1 т; • за ввоз товаров, упакованных в картонную тару, при отсутствии в договоре или в товаросопроводительных документах, в соответствии с которыми импортируется товар, сведений о массе тары (процент от цены товаров, указанной в договоре, без учета налога на добавленную стоимость) - 10 %. Расчет платы за организацию обезвреживания и (или) использования отходов товаров и тары выполним следующим образом: 10 т х 300 000 руб. = 3 000 000 руб.; 5 т х 180 000 руб. = 900 000 руб.; 50 000 000 х 10 % = 5 000 000 руб. Таким образом, размер платы за организацию обезвреживания и (или) использования отходов товаров и тары составит 8 900 000 руб. (3 000 000 + 900 000 + 5 000 000). |

Этап 4. Предоставление оператору информации о размере платы, внесенной производителями и поставщиками на его текущий (расчетный) счет

Производители и поставщики обязаны предоставить оператору информацию о размере платы за организацию обезвреживания и (или) использования отходов товаров и тары по форме согласно приложению 3 к Указу № 313.

Ниже приведен образец заполнения данной формы для рассмотренного выше примера:

| ИНФОРМАЦИЯ | ||||||

|

| ||||||

| № п.п. | Наименование товаров и тары | Код ТН ВЭД ТС | Фактически реализовано в Республике Беларусь и (или) ввезено товаров и тары, тонн (тыс.кв. метров, условных литров или штук) | Цена товаров и тары без учета налога на добавленную стоимость, рублей | Размер платы, рублей (процентов) | Сумма платы (гр.4 х |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

|

| Производство |

|

|

|

| 1 | Боксы для упаковки товаров | 3923 | 10 |

| 300 000 | 3 000 000 |

| Итого |

|

|

|

|

| 3 000 000 |

|

|

|

| Ввоз |

|

|

|

| 2 | Банки для консер-вирования стеклянные | 7010 | 5 |

| 180 000 | 900 000 |

| Итого |

|

|

|

|

| 900 000 |

| Ввоз товаров, упакованных в пластмассовую, стеклянную тару, тару на основе бумаги и картона | ||||||

| 3 | Краска для волос | 3305 |

| 50 000 000 | 10 | 5 000 000 |

| Итого |

|

|

|

|

| 5 000 000 |

| Всего |

|

|

|

|

| 8 900 000 |

| Руководитель организации | Великий |

| В.В.Великий |

|

| (подпись) |

| (инициалы, фамилия) |

Этап 5. Перечисление на текущий (расчетный) счет оператора платы за организацию обезвреживания и (или) использования отходов товаров и тары

Плата перечисляется исходя из объема произведенных и реализованных на территории Республики Беларусь и (или) ввезенных этими производителями и поставщиками товаров, названных в приложении 1 к Указу № 313, а также пластмассовой, стеклянной тары, тары на основе бумаги и картона, в которую упакованы ввезенные потребительские товары.

В вышеуказанном примере предприятие ООО «Август» обязано перечислить плату за организацию обезвреживания и (или) использования отходов товаров и тары за III квартал 2012 г. в размере 8 900 000 руб. не позднее 22 октября 2012 г.

Этап 6. Предоставление оператору информации о выполнении в предшествующем полугодии обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и тары

Производители и поставщики один раз в полугодие представляют оператору информацию по форме, приведенной в приложении 2 к Указу № 313, о выполнении ими в предшествующем полугодии обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и тары не позднее 22 января и 22 июля.

Ниже приведено заполнение такой информации для приведенного выше примера (приложение 2 к Указу № 313).

| ИНФОРМАЦИЯ |

| № п.п. | Наиме-нование товаров и тары | Код ТН ВЭД ТС | Объем реализо-ванных и (или) ввезенных товаров и тары, тонн (тыс.кв. метров, условных литров или штук) | Стоимость реализо-ванных и (или) ввезенных товаров и тары без учета налога на добав-ленную стоимость, рублей* | Количество отходов товаров и тары, подлежащих сбору, тонн (тыс.кв. метров, условных литров или штук) | Выполнение обязанности путем | ||

| применения собственной системы сбора отходов, тонн (тыс.кв. метров, условных литров или штук) | внесения платы на текущий (расчетный) счет оператора | |||||||

| количество отходов товаров и тары, за которые вносится плата, тонн (тыс.кв. метров, условных литров или штук) | сумма платы, тыс. рублей | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Боксы для упаковки товаров | 3923 | 10 |

| 10 |

| 10 | 3 000,000 |

| 2 | Банки для консер-вирования стеклянные | 7010 | 5 |

| 5 |

| 5 | 900,000 |

| 3 | Краска для волос | 3305 |

| 50 000 000 |

|

|

| 5 000,000 |

| Руководитель организации | Великий |

| В.В.Великий |

|

| (подпись) |

| (инициалы, фамилия) |

_____________________________________________

(фамилия, инициалы исполнителя, номер телефона)

_________________

* Заполняется производителями и поставщиками при выполнении ими обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и тары путем внесения на текущий (расчетный) счет оператора платы, рассчитанной в процентах от стоимости товаров и тары, без учета налога на добавленную стоимость.

Коротко о главном

Как написать расчет-обоснование одной транспортной единицы?Для чего утверждается одна транспортная единица при перевозке отходов?Как написать расчет-обоснование одной транспортной единицы?

Как написать расчет-обоснование одной транспортной единицы?Для чего утверждается одна транспортная единица при перевозке отходов?Как написать расчет-обоснование одной транспортной единицы? Изменения в Закон РБ "Об обращении с отходами" в 2024 годуИзменения вступают в силу к октября 2024 года.Изменения в Закон РБ "Об обращении с отходами" в 2024 году

Изменения в Закон РБ "Об обращении с отходами" в 2024 годуИзменения вступают в силу к октября 2024 года.Изменения в Закон РБ "Об обращении с отходами" в 2024 году